Token/W:AI投资新框架下,三大赛道价值重估逻辑

去年这个时候,身边做投资的朋友还在讨论“谁能拿到更多GPU”。现在回头看,那个判断框架已经过时了。

范式转移:从算力堆砌到效率博弈

2023年到2024年上半年,AI投资的逻辑很简单:买GPU、囤芯片、赌算力。英伟达单卡性能、GH200集群规模、H100/H200/H100切换节奏——这些指标构成了机构定价的全部。

但这种模式正在失效。

美联储降息预期反复,科技股估值不再出现普涨。资金开始从“赌方向”转向“找阿尔法”。市场需要的不再是概念,而是能够把预期兑现成业绩的细分赛道。

恰在此时,OpenClaw(小龙虾)和同类Agent产品给出了答案。

Agent改变游戏规则

表面看,Agent是“更聪明的对话系统”。深层看,它重写了AI的运行范式。

传统大模型是“问答机器”:用户提问,模型回答,一次性交互,一次性结算。

Agent是“数字员工”:拆解任务、调用工具、等待结果、修正路径、多轮循环、持续运转。

这意味着大模型的角色发生根本转变——从被动响应转向主动执行,从单次推理转向持续工作流。

关键问题随之浮现:当模型需要持续运行、反复调用、多任务并行时,核心瓶颈不再是“算得有多快”,而是“单位能耗能产出多少有效Token”。

这就是TokensperWatt(Token/W)成为新框架的核心逻辑。

三条主线的重估逻辑

顺着Token/W这条主线,我梳理出三个被低估的赛道:

第一,CPU的指挥官角色。传统Chatbot场景下,CPU只承担5%的边缘计算工作,GPU是绝对主角。但Agent工作流需要复杂的逻辑控制、任务编排、I/O管理和跨工具调度——这些恰恰是CPU的专长,而非GPU。数据显示,代理型AI模式下,CPU消耗占工作流的80-90%。需求端已经验证:数据中心CPU市场规模预计从2026年的250亿美元增长至2030年的600亿美元。供给端更值得关注:英特尔、AMD已通知客户上调CPU价格10%-15%,交货周期从1-2周延长至8-12周。双寡头格局叠加供需错配,景气周期正在开启。

第二,光模块的“搬运效率”。Agent的记忆能力本质上是长上下文推理——把更多历史信息、任务状态塞进上下文窗口。上下文越长,KVCache越大,GPU之间需要同步的数据量爆发式增长。传统可插拔光模块受制于PCB走线损耗和发热问题。CPO(共封装光学)通过将光引擎直接放到芯片附近,显著缩短电互联距离,降低数据搬运的能量代价。在Token/W框架下,CPO的价值不是“更高带宽”,而是“用同样的电跑出更多Token”。集邦咨询预测,CPO渗透率将从2026年的0.5%攀升至2030年的35%。YOLE预测市场规模将从2024年的4600万美元增长至2030年的81亿美元,年复合增长率137%。

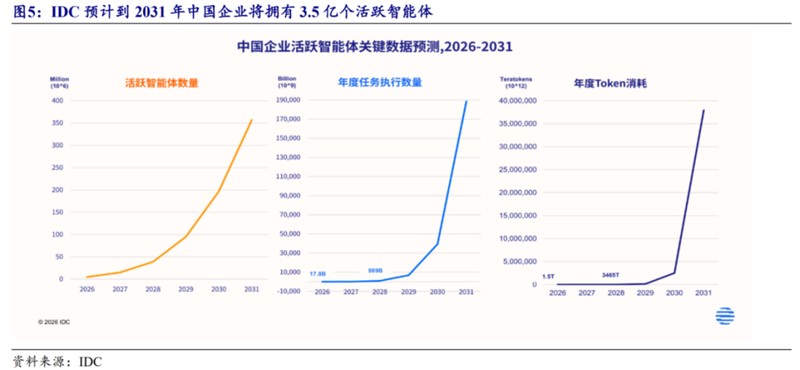

第三,大模型的定价权回归。Agent的商业模式比Chatbot清晰得多:用户购买的是持续工作的数字劳动力,Token消耗从“聊天成本”变成“生产运营成本”。智谱GLM-5系列累计涨价83%后,调用量仍增长400%——市场愿意为效率付费,而不是为价格犹豫。这意味着大模型厂商的商业化逻辑已经跑通。IDC预测中国企业活跃智能体数量将在2031年突破3.5亿,Token消耗年均增长超过30倍。确定性毋庸置疑。但需要警惕的是:当前估值已经透支了2029年甚至2030年的业绩。投资窗口需要等待业绩超预期或估值回调。

实战应用指南

基于上述分析,下一阶段AI投资应该关注的配置逻辑:

短期看,CPU产业链具备供需错配的确定性,适合作为防御性配置;CPO处于从“1”到“100”的加速渗透期,适合作为进攻性配置;大模型厂商需要等待估值消化后的二次机会。

中期看,Token/W将成为评估AI资产的核心指标。所有不能提升单位能耗产出的环节,都将在下一轮行情中被资金抛弃。

这不是预测,而是已经发生的范式转移。